당신은 주제를 찾고 있습니까 “블랙 숄즈 모형 – 6강_옵션프리미엄의 변수, \”블랙-숄즈모형\”“? 다음 카테고리의 웹사이트 https://you.maxfit.vn 에서 귀하의 모든 질문에 답변해 드립니다: https://you.maxfit.vn/blog/. 바로 아래에서 답을 찾을 수 있습니다. 작성자 프리티 이(가) 작성한 기사에는 조회수 10,546회 및 좋아요 408개 개의 좋아요가 있습니다.

블랙 숄즈 모형 주제에 대한 동영상 보기

여기에서 이 주제에 대한 비디오를 시청하십시오. 주의 깊게 살펴보고 읽고 있는 내용에 대한 피드백을 제공하세요!

d여기에서 6강_옵션프리미엄의 변수, \”블랙-숄즈모형\” – 블랙 숄즈 모형 주제에 대한 세부정보를 참조하세요

파생시장의 기본원리는 무엇이고 어떤 기능을 할까?

책에서는 볼 수 없는 실질적인 투자를 위한 선물옵션 시장 강좌!

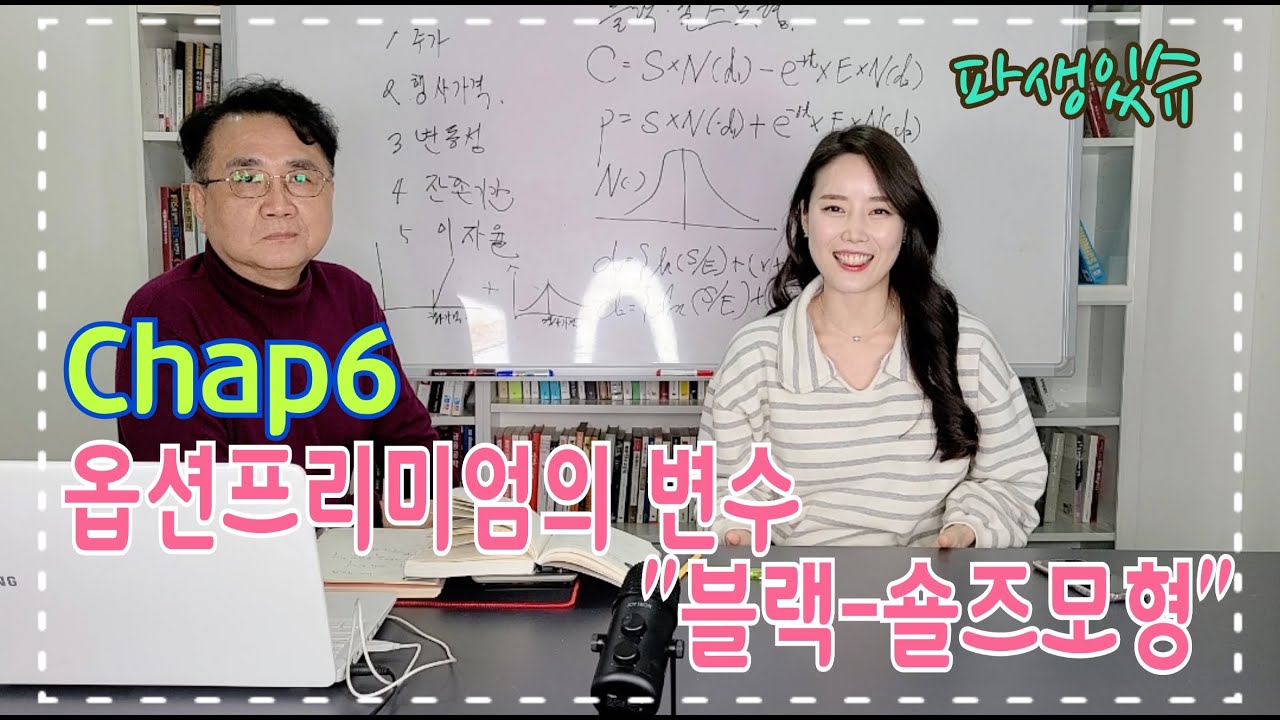

6강_옵션프리미엄의 변수, \”블랙-숄즈모형\”

블랙 숄즈 모형 주제에 대한 자세한 내용은 여기를 참조하세요.

블랙-숄즈 모형 – 나무위키:대문

블랙 숄즈 방정식을 한마디로 말하면 옵션 가격의 기대값을 구하는 식이다. 그래서 평균값을 구하는 공식이지 물리 법칙마냥 매번 맞는게 아니다. 이 …

Source: namu.wiki

Date Published: 11/3/2022

View: 6382

블랙-숄즈 모형 – 위키백과, 우리 모두의 백과사전

블랙-숄즈(Black–Scholes model) 혹은 블랙-숄즈-머튼 모형은 파생 투자 기법을 포함한 금융시장의 수학적 모형이다. 옵션의 가치를 평가하는 데 이용된다.

Source: ko.wikipedia.org

Date Published: 5/2/2022

View: 3403

파생상품의 원리 제12장 블랙-숄즈 모형

블랙-숄즈 모형의 옵션가격결정공식. 무배당 주식에 대한 유로피언 콜옵션과 풋옵션의 가격결정공식은 다음과 같다: (입력변수: 주가(S), 행사가격(K), …

Source: elearning.kocw.net

Date Published: 12/28/2022

View: 3418

(2) 블랙-숄즈 모형 도출과정의 개념적 이해

블랙-숄즈 미분방정식 : 주가가 이토 프로세스에 따른다는 가정 하에서 주식과 옵션으. 로 구성된 다음의 무위험 포트폴리오 V를 구성하여 옵션가격 결정모형을 도출함. V …

Source: contents.kocw.or.kr

Date Published: 1/3/2021

View: 197

블랙 숄즈의 옵션가격 모형과 계산방법

블랙숄즈의 모형은 미국의 블랙(Black)과 숄즈(Scholes)에 의해 개발된 옵션가격결정 모형으로서 옵션이론가격을 산출할 때 이모델을 일부 수정하여 …

Source: dream-train.tistory.com

Date Published: 8/11/2021

View: 6516

블랙-숄즈 모형으로 노벨경제학상을 수상한 마이런 숄즈 | click …

숄즈는 1983년 스탠퍼드 대학 경영대학원·로스쿨 종신교수가 되었고, 1997년 블랙-숄즈 모형을 개발한 공로로 로버트 머튼(Robert C. Merton)과 함께 노벨경제학상을 수상 …

Source: eiec.kdi.re.kr

Date Published: 1/6/2021

View: 177

블랙 숄즈 머튼(BSM) 모델 #3(옵션가격 결정식) – 세진세상

보유하지 않은 주식을 빌려서 매도하고, 일정기간(수익을 발생시킨) 후에 주식을 매입하여 빌려준 곳에 돌려주는 것이다. 국가마다 이를 금지하기도 …

Source: sejinworld.tistory.com

Date Published: 11/5/2021

View: 2466

숄즈 옵션가격결정모형(Black-Sholes Option Pricing Model

블랙-숄즈 모형의 가정. 주가와 옵션에 관한 가정. 주가가 기하브라운운동(geometric Brownian motion); 연속복리 주식수익률의 변동성이 옵션기간 동안 일정하며, …

Source: www.mokwon.ac.kr

Date Published: 2/29/2021

View: 4325

블랙 숄즈 방정식 – 시나브로

금융공학의 발전에 가장 핵심적인 기여를 한 것은 바로 1973년에 발표된 블랙숄즈(Black-Scholes) 방정식이다. 이 방정식은 일본 이토(Ito) 교토대 …

Source: sinabeuro948.tistory.com

Date Published: 7/23/2022

View: 6393

주제와 관련된 이미지 블랙 숄즈 모형

주제와 관련된 더 많은 사진을 참조하십시오 6강_옵션프리미엄의 변수, \”블랙-숄즈모형\”. 댓글에서 더 많은 관련 이미지를 보거나 필요한 경우 더 많은 관련 기사를 볼 수 있습니다.

주제에 대한 기사 평가 블랙 숄즈 모형

- Author: 프리티

- Views: 조회수 10,546회

- Likes: 좋아요 408개

- Date Published: 2021. 3. 15.

- Video Url link: https://www.youtube.com/watch?v=qBpXYh5sGII

위키백과, 우리 모두의 백과사전

블랙-숄즈(Black–Scholes model) 혹은 블랙-숄즈-머튼 모형은 파생 투자 기법을 포함한 금융시장의 수학적 모형이다. 옵션의 가치를 평가하는 데 이용된다.

블랙-숄즈 환경 [ 편집 ]

블랙-숄즈 모형은 시장이 최소한 주식과 같은 최소한 하나의 위험자산과 단기금융, 현금, 채권과 같은 하나의 안전자산으로 구성되어 있다고 가정한다. 자산에 관해서는 다음과 같이 정의한다.

(안전자산) 안전자산의 수익률은 변화가 없다 그러므로 ‘무위험 수익률’이라고 부른다.

(랜덤워크) 주식가격의 순간 로그 수익률은 무한한 임의보행이다. 더 자세히 말하자면 기하학적 브라운 운동을 따른다.

블랙-숄즈 방정식 [ 편집 ]

∂ F ∂ t + 1 2 σ 2 S 2 ∂ 2 F ∂ S 2 + r S ∂ F ∂ S = r F {\displaystyle {\partial F \over \partial t}+{1 \over 2}\sigma ^{2}S^{2}{\partial ^{2}F \over \partial S^{2}}+rS{\partial F \over \partial S}=rF}

F: 파생상품의 가격, S: 기초자산의 가격, r: 무위험 이자율, t: 시간, σ: 변동성

블랙-숄즈 모형에서는 차익거래가 불가능하므로 파생상품과 기초자산으로 이루어진 포트폴리오가 같은 기간의 이자 수익률과 같다고 가정하여 식을 정리하면 위와 같이 나타난다. 따라서 위 식을 만족시키는 해가 파생상품의 가격식이 된다.

블랙 숄즈의 옵션가격 모형과 계산방법

블랙숄즈의 모형은 미국의 블랙(Black)과 숄즈(Scholes)에 의해 개발된 옵션가격결정 모형으로서 옵션이론가격을 산출할 때 이모델을 일부 수정하여 현재까지 널리 이용하고 있습니다.

옵션이론가격에 관심이 많은 분들은 오늘 포스팅하는 계산식을 잘 이해하시면 많은 도움이 되실거 같습니다. 이 계산식을 이용하면 기초자산가격(S), 행사가격(E), 잔존만기(T), 무위험이자율(r), 기초자산의 변동성(σ)의 값들을 알 때 콜옵션과 풋옵션의 이론가격을 직접 계산할 수 있기 때문입니다.

‘블랙숄즈의 옵션가격결정 모형’은 우리나라에서 적용하는 유럽식 옵션가격 계산에 쓰이고 있는 방법입니다. 이것은 미국의(Black)교수와 숄즈(Scholes) 교수의 의해 만들어졌으며 옵션의 이론가격을 구하는데 가장 널리 사용되고 있습니다.

이 모형을 이용하여 옵션가격을 계산하기 위해서는 변동성에 대한 적절한 추정치를 사용해야 되는데, 변동성을 계산하는 방법으로는 어제 포스팅 한 글에 앞서 설명한 역사적 변동성을 이용하는 방법과 내재변동성을 이용하는 방법이 일반적으로 사용되고 있습니다. 블랙숄즈의 가격결정 모형은 계산을 쉽게 하기 위해서 다음과 같은 몇가지 가정하에 만들어졌습니다.

● 잔존기간 가격의 변동성과 무위험이자율은 변하지 않는다.

● 거래비용과 세금은 일체 고려하지 않으며, 배당은 없는 것으로 본다.

● 기준물의 거래는 연속적으로 일어난다.

이 가정의 의미는 옵션의 이론가격을 직접 계산하기 위해서도 알아야겠지만 계산된 이론가격을 응용하기 위해서도 기억 해 둘 필요가 있겠습니다. 예를들어 ‘기준물의 거래는 연속적으로 일어난다’ 라는 의미는 휴장인 날에도 거래되는 것으로 가정하여 이론가격을 계산하므로, 만약에 연말이나 여름휴가로 일주일 휴장을 하게 된다면 그 기간에도 옵션의 시간가치는 줄어들므로 일주일 분의 시간가치가 그냥 사라짐을 뜻하게 됩니다.

블랙 숄즈의 모형

콜옵션의 이론가격 (C) = S×N(d1)−e−n×E×N(d2)

풋옵션의 이론가격 (P) = S×N(−d1)+e−n×E×N(d2)

여기서

N(·) : 정규분포 누적확률

d1 = {ln(S/E)+(r+σ2/2)T}/(σ√T)

d2 = {ln(S/E)−(r+σ2/2)T}/(σ√T)

ln : 자 연 로 그

e : 자연대수(2.718281828···)

S : 기초자산의현물가격(코스피200등)

E : 옵션의행사가격

T : 잔존기간(연단위)

r : 무위험이자율(연율)

σ : 기초자산의변동성(연단위)

N(·)는 d1, d2값을 구하면 통계표나 엑셀 등을 이용하여 구할 수있습니다.

그냥 공식을 들여다보고 있으면 복잡하고 어려울 것 같은 생각이 들 수도 있겠지만 계산과정을 따라가보면 그다지 어렵지 않음을 확인 할 수있습니다.

블랙 숄즈의 모형을 이용한 콜옵션, 풋옵션의 이론가격 계산

가정해서 정의하자면, 만일 코스피200지수가 140포인트이고, 행사가격이 130포인트, 잔존기간이 2개월, 무위험이자율이 9%, 주가변동성이 연30% 일 때 콜옵션과 풋옵션의 이론가격을 구해보기로 하겠습니다.

S=140, E=130, T=2/12=0.1777, r=0.09, σ=0.3이므로 이 값들을 블랙숄즈의 공식에 대입하면 다음과 같습니다.

먼저 d1과d2 값을 구합니다.

d1={ln(S/E)+(r+σ2/2)T}/ (σ√T)

={ln(140/130)+(0.09+0.32)/20.1667/(0.3√0.1667)

= 0.7888$= 0.7888

d2={ln(S/E)+(r−σ2/2)T}/ (σ√T)

={ln(140/130)+(0.09−0.32)/20.1667/(0.3√0.1667)

= 0.663이 됩니다.

d1과 d2 를이용하여 정규분포 누적확률을 구하면 다음과같습니다.

N(d1) = N(0.7888)=0.7849

N(d2) = N(0.6663) = 0.7474

N(−d1) = N(−0.7888) = 0.2151

N(−d2) = N(−0.6663) = 0.2526

위에서 구한 값을 공식에 대입하면 다음과 같은 콜옵션과 풋옵션의 가격을 구할 수 있습니다.

● 콜옵션의 이론가격(C)

S×N(d1)−e−rt×E×N(d2) = 140×0.7849−e−(0.09×0.1667)×130×0.7474=14.169포인트

● 풋옵션의 이론가격(P)

−S×N(−d1)+e−rt×E×N(−d2) = 140×0.2151+e−(0.09×0.1667)×130×0.2526=2.233포인트

풋 · 콜항등식 (풋 · 콜 패리티)

기초자산과 행사가격과 만기일이 동일한 콜옵션과 풋옵션 사이에는 일정한 관계식이 성립하는데 콜옵션과 풋옵션 중에 어느 한쪽의 이론값을 알면 다른 한쪽의 값은 풋,콜 항등식에 의해 구할 수 있습니다. 즉, 콜옵션의 이론가격을 알면 풋옵션의 이론가격을 구할 수 있고, 풋옵션의 이론가격을 알면 콜옵션의 이론가격을 구할 수 있습니다.

때로 시장에서는 수급 상황에 따라 콜옵션과 풋옵션의 가격 사이에 풋 · 콜항등식이 성립되지 않는 경우가 생기기도 하는데, 이런 때에는 차익거래가 발생하여 풋 · 콜항등식이 성립하는 정상적인 가격수준으로 복귀하게 됩니다.

풋 · 콜항등식

P+S=C+E·e−rt

P : 풋옵션의 이론값

C : 콜옵션의 이론값

S : 주가(코스피200 등)

E : 옵션의 행사가격

T : 잔존기간(연단위)

r : 무위험이자율(연율)

풋 · 콜항등식의 계산 사례

콜 · 풋항등식에 의하여 구한 값이 앞에서 계산한 값과 일치하는지 확인해보기로 하겠습니다.

코스피200 140포인트, 행사가격이130포인트, 잔존기간이 2개월, 무위험이자율이9%, 주가변동성이 연30%인 상황으로 가정하여 콜옵션의 이론가격이 14.169포인트라면 이때 풋옵션 가격은 다음과 같습니다.

P+S=C+E·e−rt

∴ P=C+E·e−rt−S = 14.169+130×e−(0.09×0.1667)−140=2.233 포인트

블랙 숄즈 머튼(BSM) 모델 #3(옵션가격 결정식)

블랙 숄즈 머튼(BSM) 모델 #3(옵션가격 결정식)

어느 서적이든 ‘노벨상에 빛나는’ 이라는 수식어로 소개하는 브랙 숄즈 모델,

대망의 그 옵션 가격 결정 모형을 알아보겠다.

블랙 숄즈 머튼 모형

C : 콜 프리미엄

P : 풋 프리미엄

S : 기초자산 가격

K : 행사가격

r : 무위험 이자율

: 기초자산의 변동성

T : 잔존만기

N(x) : 표준정규분포의 누적밀도 함수, 표준정규분포를 따르는 변수가 x보다 작을 확률

공식은 이러한데, 이 공식에는 여러 가정들이 전제되어 있다.

가정

1. 주가는 연속확률과정을 따른다.

많은 의미를 내포하고 있는 가정인데, 일반적으로 기하 브라운 운동, 이토 과정을 따른다고 한다.

이는 위너 과정을 따른다고 할 수 있는데, 위너 과정은 기초자산의 수익률의 평군과 분산이 일정하다는 가정을 포함한다.

또한, 기하 브라운 운동은 주가가 로그정규분포를 따른다는 등의 가정을 전제한다.

위너 과정 http://sejinworld.tistory.com/30

기하 브라운 운동 http://sejinworld.tistory.com/38

2. 주식은 무한히 세밀하게 분할할 수 있으며, 주식의 거래는 연속적으로 이루어진다.

3. 주식에 대한 완전한 공매도가 가능하다.

공매도란 말 그대로 ‘없는 물건을 파는 것’ 이다.

보유하지 않은 주식을 빌려서 매도하고, 일정기간(수익을 발생시킨) 후에 주식을 매입하여 빌려준 곳에 돌려주는 것이다.

국가마다 이를 금지하기도 하는데, 우리나라는 금융위기 직후 완전 금지되었다가 비금융주는 해제되었다고 한다.

4. 옵션 만기까지 무위험 이자율은 일정하다.

5. 옵션 만기 이전에 배당금은 존재하지 않는다.

5. 옵션은 만기까지 행사되지 않는 유러피언 옵션이다.

6. 무위험 차익거래의 기회는 존재하지 않는다. (No Arbitrage)

7. 시장은 완전 자본 시장이다.

완전 자본 시장이란, 세금과 거래비용(정보를 얻는 비용, 전환비용 등)이 없고 재무적으로 곤경한 상황이 발생하지 않는다.

여기서 재무적 곤경이란 부채 증가 등으로 인해 기업이 재무적 의무를 다하기 어려워지는 것을 말한다.

완전 자본 시장에서는 시장에 동등하게 접근할 수 있고, 독과점이 없는 모든 시장 참여자가 경쟁하는 시장이다.

또한, 시장 속의 모든 자산은 무한히 분할 가능하고, 모든 투자자들은 각 자산의 미래 수익에 대해 동일하게 예상한다.

8. 투자자들은 위험 중립적이다.

위의 가정 아래 만들어진 공식을 다시 한번 살펴보면서 그 의미를 해석해보겠다.

공식의 의미

콜 프리미엄에 대해서 의미를 따져보겠다.(풋 프리미엄은 그 반대니까)

큼직하게 보면, 기초자산의 현재가격과 행사가격의 현재가격의 차이다. 다만, 두 현재가격이 단순한 할인은 아니다.

기초자산의 현재가격은 만기 시점까지 등락할 기초자산 가격의 기대값의 현재가격이고,

행사가격의 현재가격은 만기 시점에 콜 옵션이 행사될 경우를 고려한 값이다.

즉, 기초자산 가격과 행사가격에 특정 확률이 가중된 값 정도로 보면 되겠다.

그렇다면, 가중된 값인 N(d1)과 N(d2)를 어떻게 해석할 수 있을까?

우선 콜 옵션의 상황을 생각해보자.

유러피언 콜 옵션은 만기 시점에 기초자산의 가격이 행사가격보다 높은 경우에만 내재가치가 존재한다.

그 외에는 가치가 0이므로, 다른 상황은 전혀 고려할 필요가 없다.

이러한 상황임을 인지하고, 행사가격과 기초자산 가격을 먼저 살펴보겠다.

행사가격, 무위험 이자율(가정에 의해)은 만기 시점으로 흘러가는 동안 기초자산 가격과 달리 변함이 없다.

행사가격의 현가에 영향을 주는 것은 가중된 값일텐데, 이 값은 앞서 고려한 상황이 발생할 확률인 것이다.

다시 말해, N(d2)는 만기 시점에 기초자산 가격이 행사가격보다 높을 확률, 유러피언 콜 옵션이 행사될 확률이다.

기초자산의 가격은 계속해서 변한다. 물론 변하지 않을 수 있지만, 거의 그렇지 않다는 것이다.

그 가격의 기대값의 현가를 계산하기 위해 어떤 가중을 하였는지 알아보자.

콜 옵션의 경우 기초자산의 가격이 상승할수록 행사 시에 수익이 증가한다.

다시 말해, 기초자산 가격이 상승할 가능성이 높다면, 콜 프리미엄은 당연히 높다는 것이다.

그러므로 가격 결정식에 기초자산 가격이 변할 때 콜 프리미엄의 변화를 나타내는 측도가 포함되어 있다.

결론적으로, N(d1)은 옵션가격의 기초자산 가격 변화에 대한 민감도를 의미한다.

민감도라고 쉽게 표현하긴 했지만, 이는 주가의 확률 분포를 이용해 그 가중평균을 현가로 할인하는 역할이다.

블랙 숄즈 옵션가격 결정식에 대해 알아보았으니, 이를 VBA를 이용해 실습해보자.

현재 가격이 1000인 주식을 기초자산으로 하는 행사가격 1050, 잔존만기 1년의 유러피언 콜 옵션의 가격을 계산하자.

무위험 이자율은 연 5%이고, 기초자산의 변동성은 연 30%로 계산한다.

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 Sub BSM_EU_Call() Dim s As Double ‘기초자산 가격 Dim k As Double ‘행사가격 Dim r As Double ‘무위험 이자율 Dim t As Double ‘잔존만기 Dim v As Double ‘변동성 Dim d1 As Double Dim d2 As Double Dim c As Double ‘콜 프리미엄 s = 1000 k = 1050 r = 0. 05 t = 1 v = 0. 3 d1 = (Log(s / k) + (r + (v ^ 2 ) * 0. 5 ) * t) / (v * Sqr(t)) d2 = d1 – v * Sqr(t) With WorksheetFunction c = s * .NormSDist(d1) – k * Exp( – r * t) * .NormSDist(d2) End With Debug.Print “European Call Premium : ” ; Format(c, “standard” ) End Sub Colored by Color Scripter cs

이것으로 블랙 숄즈 머튼 모형에 대한 학습을 마치겠다고 하고 싶었다.

정말 결과만 알고 넘어가려고 했는데, 이런 날로 먹는 행위는 용서할 수 없다.

너무 깊게 들어가진 않을테지만, 다음에는 공식이 어떻게 만들어졌는지 간단히 알아보겠다.

블랙 숄즈 방정식

금융공학의 발전에 가장 핵심적인 기여를 한 것은 바로 1973년에 발표된 블랙숄즈(Black-Scholes) 방정식이다. 이 방정식은 일본 이토(Ito) 교토대 교수의 확률미적분 이론을 이용해 파생상품 옵션의 가격을 계산한 모델이다.

이토 교수는 공기 중에 피어오르는 연기나 물 위를 떠다니는 꽃가루와 같은 불규칙한 운동을 수학적으로 설명해 냈는데, 블랙숄즈 모델은 이토 이론을 응용한 특정한 방정식을 통해 옵션과 같은 금융상품의 가격결정 원리를 풀어냈다. 즉, 위험이 전혀 없는 차익거래는 불가능하다는 공리를 세우고 주식의 현물과 선물, 옵션 그리고 위험이 거의 없는 국채, 리보(런던 은행 간 거래 금리) 간 관계식을 세워 방정식을 유도해 옵션가격을 결정하는 방법을 정립했다. 이 과정에서 블랙숄즈는 물리학의 열 방정식을 기초로 확률론적인 방법으로 해(解)를 구했다고 한다.

이 모델이 등장한 이후 월가에는 수없이 많은 파생상품이 쏟아져 나왔고, 투자은행들은 한동안 천문학적인 수익을 올렸다. 1980년대에는 노벨상 수상자와 수학자, 물리학자 등이 직접 헤지펀드의 효시가 된 LTCM(Long-Term Capital Management)을 만들기도 했다.

숄즈는 파생상품을 발전시켜 금융의 영역을 크게 넓힌 기여로 97년 노벨경제학상을 받았다. (그러나 블랙은 안타깝게도 95년 암으로 사망해 사후에는 노벨상을 수여하지 않는 전통에 따라 수상하지 못했다. 대신 숄즈와 헤지펀드를 같이 만든 머톤 교수가 공동 수상했다.)

결국 블랙숄즈 방정식으로 파생상품의 가치평가가 가능하게 됐으며, 이에 따라 옵션을 부여한 상품도 세상에서 빛을 보게 된 것이다. 이 방정식 하나로 지난 십여 년간 월스트리트는 역사상 최대 호황을 누렸고, 미국은 세계의 금융 산업을 제패했었다. 그러나 역시 이론은 이론이다.

블랙-숄즈 옵션가격 결정 모형

* 블랙-숄즈 옵션가격결정 모형은 1973년 Black, Scholes, Merton에 의해 개발된 옵션의 공정가격 산출 모형임.

* 블랙-숄즈 옵션 공식은 기초자산 (𝑆), 행사가격 (𝑋), 무위험 수익률 (𝑟), 잔존기간 (𝑡), 기초자산의 변동성 (𝜎 )인 5가지 요인으로 옵션의 공정 가격을 설명하고 있음. 𝐶 = 𝑓(𝑆, 𝑋, 𝑟, 𝑡, 𝜎)

* 블랙-숄즈는 가격결정 모형의 편미분 방정식을 풀기 위해 불가피하게 변동성을 일정한 상수로 가정하였음. 이로 인해 블랙-숄즈 모형으로 계산한 옵션의 이론 가격에는 시간에 따라 지속적으로 변하는 변동성 효과가 반영되지 못하였음.

* 𝑁[𝑑 1 ], 𝑁[𝑑 2 ] 계산 과정에서 기초자산의 수익률 분포는 정규분포를 따른다고 가정 하였음.

* 주가가 미세한 시간 사이에 연속적으로 변하는 연속적 시간 모형을 가정하고, 델타 헤지도 연속적으로 가능한 것으로 가정하였음.

키워드에 대한 정보 블랙 숄즈 모형

다음은 Bing에서 블랙 숄즈 모형 주제에 대한 검색 결과입니다. 필요한 경우 더 읽을 수 있습니다.

이 기사는 인터넷의 다양한 출처에서 편집되었습니다. 이 기사가 유용했기를 바랍니다. 이 기사가 유용하다고 생각되면 공유하십시오. 매우 감사합니다!

사람들이 주제에 대해 자주 검색하는 키워드 6강_옵션프리미엄의 변수, \”블랙-숄즈모형\”

- 프리티

- 프리한tv

- 프리랜서아나운서

- 정유리

- 정유리아나운서

- 아나운서

- 이송조

- 무극선생

- 무극선생이승조

- 주식분석

- 주식투자

- 경제이슈

- 주린이

- 프리티티비

- 정여신

- 프리한티비

- 이슈있슈

- 이슈있슈프리티

- 다인인베스트

- 다인경제

- 이승조tv

- 주간전망대

- 이승조티비

- 파생

- 선물옵션

- 선물

- 옵션

- 파생시장

- 파생거래

- 선물옵션기초

- 선물옵션강의

- 선물강의

- 옵션강의

- 헷지전략

- 파생기초

- 선물기초

- 옵션기초

- 옵션거래

- 선물거래

- 미결제약정

- 미결제

- 옵션프리미엄

- 옵션가치

- 옵션프리미엄계산

- 블랙숄츠모형

- 델타

- 감마

- 세타

- 옵션민감도

- 옵션공부

- 파생강의

- 블랙숄즈

- 블랙숄즈모형

- 블랙슐즈

- 블랙숄츠

6강_옵션프리미엄의 #변수, #\”블랙-숄즈모형\”

YouTube에서 블랙 숄즈 모형 주제의 다른 동영상 보기

주제에 대한 기사를 시청해 주셔서 감사합니다 6강_옵션프리미엄의 변수, \”블랙-숄즈모형\” | 블랙 숄즈 모형, 이 기사가 유용하다고 생각되면 공유하십시오, 매우 감사합니다.